Ekonomi

Avsnittet kan göras hur komplicerat som helst, eller så kan det förklaras så här:

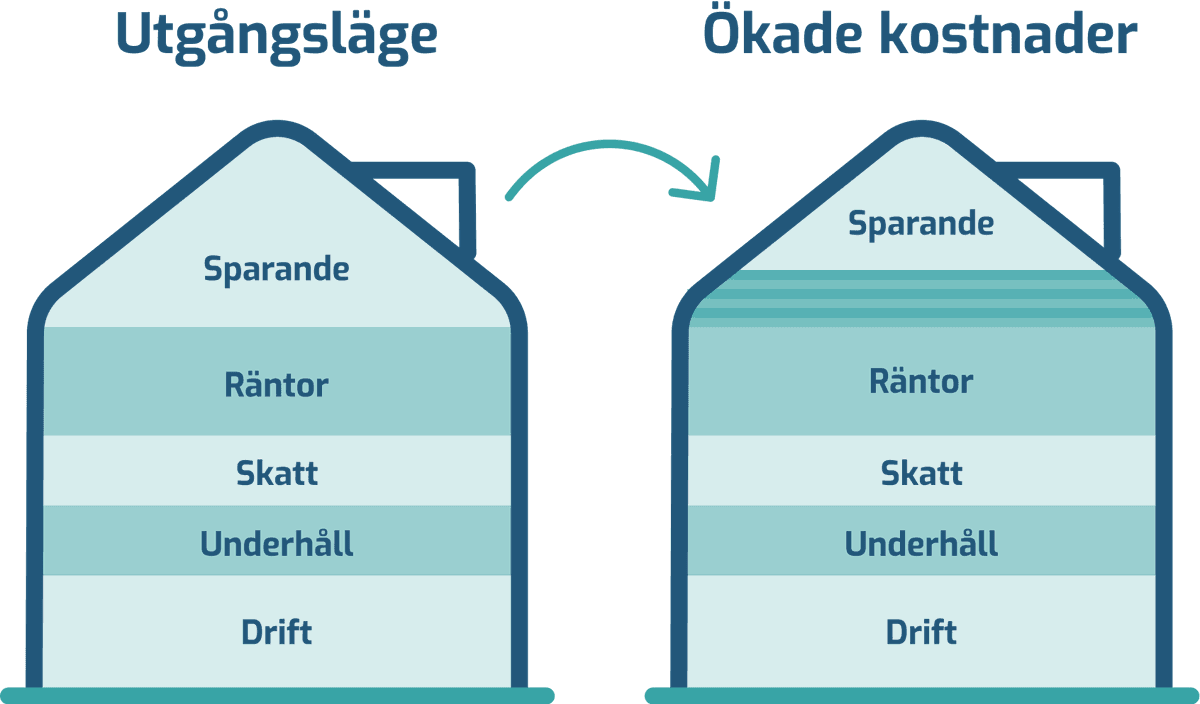

Föreningens styrelse behöver se till att det kommer in så mycket pengar att det räcker till normala löpande utbetalningar samt att det blir pengar över till framtida underhåll. = sparande

Ok, men hur räknar vi fram sparandet? Vi hjälper er att reda ut begreppen.

Förenklat säger vi att föreningen har 3 kategorier av intäkter och 8 kategorier av kostnader, dessa är:

| Intäkter | Kostnader |

| Årsavgifter | Löpande underhåll/reparationer |

| Hyror – hyresrätter, p-plats m.m. | Driftskostnader |

| Övriga intäkter* | Finansiella kostnader (räntor) |

| Fastighetsskatt/kommunala avgifter | |

| Ev. tomträttsavgäld | |

| Övriga kostnader** | |

| Planerat/periodiskt underhåll*** | |

| Avskrivningar*** |

*I övriga intäkter ingår bl.a. intäktsräntor. Intäkter av engångskaraktär räknas bort.

** I övriga kostnader räknas kostnader av engångskaraktär bort.

*** Avskrivningar påverkar inte likviditet och sparande. Sparandet används till planerat underhåll,

därför tas avskrivningar och planerat underhåll bort vid analys av sparandet.

Med hjälp av dessa kategorier kan vi analysera årsredovisningen och räkna fram sparandet.

Genom att använda våra kategorier av intäkter och kostnader får vi fram sparandet.

+Intäkter från årsavgifter

+Intäkter från hyror

+Övriga normala intäkter (intäkter av engångskaraktär räknas bort)

-Löpande underhåll/reparationer

-Driftskostnader

-Finansiella kostnader (räntor)

-Fastighetsskatt/kommunal fastighetsavgift

-Ev. Tomträttsavgäld

-Övriga normala kostnader (kostnader av engångskaraktär räknas bort)

Kommentar till uträkningen:

Vi tar bort intäkter och kostnader av engångskaraktär då dessa poster annars blir jämförelsestörande.

Avskrivningar tas bort då denna post inte påverkar likviditeten. Sparandet ska räcka till framtidens planerade underhåll, därför är posten planerat underhåll borttagen från beräkningen.

Genom denna beräkning får vi fram hur mycket “sparandet” är med nuvarande avgifter och hyror.

Beloppet delar vi sedan med kvadratmeter boyta/lokalyta som ska underhållas och vi får fram ett nyckeltal som kan jämföras mellan olika föreningar.

Detta nyckeltal och räknesätt är lagstadgat enligt årsredovisningslagen och ska presenteras i samtliga årsredovisningar från och med 2023-12-31.

Vi hjälper er gärna att göra denna beräkning för just er förening.

Varför behöver man ett sparande? Hur mycket är ett bra sparande?

Ett sparande behövs för att kunna amortera. Sparandet är också bra att ha som reserv och ”dämpare” i tider när kostnader ökar.

Har man inget eller för lågt sparande medför det väldigt stora avgiftsökningar när räntekostnaderna ökar eller när större underhåll behöver göras i fastigheten.

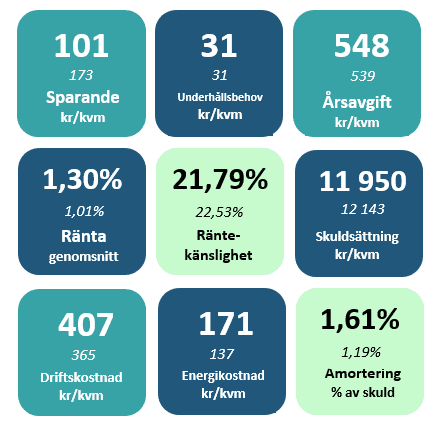

Generellt säger man att sparandet bör ligga på 150-350 kr/kvm beronde på byggnadens ålder och skick. Och sparandet bör överstiga underhållsbehovet enligt en professionellt upprättad underhållsplan.

Normalt har nybyggda föreningar ett lägre sparandebehov då underhållsbehovet är lägre de första åren.

Då räcker det kanske med 150 kr/kvm och att man bygger upp ett större sparande efterhand.

Speciellt i tider med låg ränta (<3,5%) bör man ha ett högre sparande upp emot 350 kr/kvm för att kunna gå ner mot 250 kr/kvm när räntan är högre (>4%).

Det höga sparandet fungerar då som en dämpare när räntan blir högre.

Man brukar tala om en jämviktsränta på ca 3,5% och det är den nivå vi brukar räknar med när vi gör kalkyl på längre sikt.

Naturligtvis kan vi använda en högre jämviktsränta om ni vill se hur detta påverkar ekonomin på längre sikt.

Se hur mycket sparande ni har i er förening

Om du laddar upp er senaste årsredovisning lägger vi in ert sparande och andra nyckeltal under ”Föreningens ekonomi” helt utan kostnad.

Kräver inloggning som ledamot. Det går också bra att maila er senaste årsredovisning till info@brf24.se